ついに義務化!電子取引を検索可能で簡単に保存する3つのポイント

今まで、小さなビジネスにとって電子帳簿保存法は無視していい法律だった。膨大な手間がかかる割にわざわざ選択するメリットがなかったからだ。しかし、その電子帳簿保存法が改正されて一部が義務化された。電子取引を電磁的記録かつ検索可能な状態で保存しなければならなくなったのだ。

小さなビジネスも放置することは許されない。青色申告の取り消しという脅しがついているからだ。

そこでこの稿では、法律的な裏付けを示すとともに読者が理解しやすいように改正電子帳簿保存法の必要部分を要約し、改正のポイントを簡潔にまとめている。巻末に法令リンクを掲載しているので正確な法文を知りたい方はそちらを参照していただきたい。さらに、改正のポイントを踏まえた実務的な対応方法を提案している。何らかの参考になれば幸いである。

なお、より詳細で一歩進んだ対処法を「クレジットカードの電子取引データを最も楽に保存する方法とは?」にまとめている。併せて目を通していただければより理解が深まるかもしれない。

さて、この稿は3章立てになっている。

第1章では、改正された電帳法の概略と小さなビジネスが対応すべきテーマに関して説明する。

第2章では、この稿のメインテーマである電子取引を検索可能な状態で保存する実務的な方法を提案する。税理士である私が顧客に指導している内容をそのまま掲載するのでそのまま採用してもいいし、自分なりの方法にアレンジしてもいい。何らかの事例は参考になるはずである。

第3章では、国税関係帳簿書類を電磁的記録で備付け及び保存する実務的な方法を提案する。

第1章 改正電帳法の概略

電帳法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」という。この法律は次の6つのテーマで構成されている。

・国税関係帳簿の電磁的記録による備付け及び保存(法4条1項)

・自己が一貫して作成した国税関係書類の電磁的記録による保存(法4条2項)

・他者から受領した国税関係書類の電磁的記録によるスキャナ保存(法4条3項)

・優良帳簿書類の電磁的記録による保存に係る過少申告加算税の優遇措置(法8条4項、5項)

・国税関係帳簿書類の電子計算機出力マイクロフィルムによる保存(法5条)

・電子取引の取引情報に係る電磁的記録の保存(法7条)

このうち、次の2テーマは大企業向けなので小さなビジネスは無視していい。

・優良帳簿書類の電磁的記録による保存に係る過少申告加算税の優遇措置(法8条4項、5項)

・国税関係帳簿書類の電子計算機出力マイクロフィルムによる保存(法5条)

残るテーマは次の4つである。

・国税関係帳簿の電磁的記録による備付け及び保存(法4条1項)

・自己が一貫して作成した国税関係書類の電磁的記録による保存(法4条2項)

・他者から受領した国税関係書類の電磁的記録によるスキャナ保存(法4条3項)

・電子取引の取引情報に係る電磁的記録の保存(法7条)

さらにこのうち、他者から受領した書類のスキャナ保存も無視していいと思う。書類を一枚一枚スキャンして検索可能な名称を付すこと自体が手間なのに、その検索情報を会計ソフトの該当する取引と一つ一つ紐付ける必要があるからだ(法2条6項4号)。それほど膨大な手間をかけるぐらいなら紙で保存したほうがいい。

結局、小さなビジネスに関係あるのは次の3つのテーマである。

・国税関係帳簿の電磁的記録による備付け及び保存(法4条1項)

・自己が一貫して作成した国税関係書類の電磁的記録による保存(法4条2項)

・電子取引の取引情報に係る電磁的記録の保存(法7条)

このうち、上の2テーマ(国税関係帳簿書類の電磁的記録による備付け及び保存)は義務ではない。紙の備付け及び保存が原則だが例外として電磁的記録による備付け及び保存を容認する、という内容となっている。よって、このテーマは後回しにして第3章で詳しく説明する。

一方、電子取引の取引情報に係る電磁的記録の保存は今回の改正で義務化された。小さなビジネスも例外ではない喫緊の課題なので、このテーマに関して次章で詳しく説明する。

第2章 電子取引の取引情報に係る電磁的記録の保存【義務化】

この章では、電子取引の取引情報に係る電磁的記録の保存に関して、まずは法令解釈を説明し、続いてそれに基づいた実務対応を説明する。法令解釈は必要最小限に抜粋・要約して説明しているので一通り目を通したほうが無難だ。また、実務対応は、小さなビジネスがやればできる実務的な方法を提案するのでしっかりと目を通して対応してほしい。

電子取引の取引情報に係る電磁的記録の保存【法令解釈】

【法7条】

所得税及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

「保存義務者」とは、国税に関する法律の規定により国税関係帳簿書類の保存をしなければならないこととされている者をいう(法2条4号)。小さなビジネスも当然に該当する。

「電子取引」とは、取引情報(書類に通常記載される事項)の授受を電磁的方式により行う取引をいう(法2条5号)。また、電磁的方式とは電子的方式、磁気的方式その他の人の知覚によっては認識することができない方式をいう(法2条3号)

「電子取引」には、例えば、次のような取引も含まれる。(通達2-2)。

⑴ いわゆるEDI取引

⑵ インターネット等による取引

⑶ 電子メールにより取引情報を授受する取引(添付ファイルによる場合を含む。)

⑷ インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引

また、下記はいずれも「電子取引」に該当する(Q&A問3)。

⑴ 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

⑵ インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

⑶ 電子請求書や電子領収書の授受に係るクラウドサービスを利用

⑷ クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

⑸ 特定の取引に係るEDIシステムを利用

⑹ ペーパレス化されたFAX機能を持つ複合機を利用

⑺ 請求書や領収書等のデータをDVD等の記録媒体を介して受領

また、従業員が支払先から電子データにより領収書を受領する行為についても、その行為が会社の行為として行われる場合には、会社としての「電子取引」に該当する。そのため、この電子取引の取引情報に係る電磁的記録については、従業員から集約し、会社として取りまとめて保存し、管理する必要がある(Q&A問8)。

「取引情報」とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される日付、取引先、金額等の情報をいう(Q&A問2、問4)。

「電磁的記録」とは、電磁的方式で作られる記録であって、電子計算機による情報処理の用に供されるもの(法2条3項)であり、一定の順序によって読みだすことができる情報が記録・保存された状態にあるものをいう(Q&A問2)。

「財務省令で定めるところにより」とある通り、より具体的な取り扱いは規則4条に定められている。なお、小さなビジネスに関連する項目を抜粋要約して記載する。

【規則4条】

法第七条に規定する保存義務者は、電子取引を行った場合には、当該電子取引の取引情報に係る電磁的記録を、次に掲げる措置のいずれかを行い、第二条第二項第二号及び第二条第二項第三号及び第六項第六号イに掲げる要件に従って保存しなければならない。

「次に掲げる措置」とは次の4通りある(Q&A問11)。

・タイムスタンプが付された後の授受

・速やかにタイムスタンプを付す

・データの訂正削除の記録が残るシステム又は訂正削除ができないシステムを利用

・電子取引データの訂正及び削除の防止に関する事務処理規程の備付け

このうち、小さなビジネスが楽に対応できるのは、電子取引データの訂正及び削除の防止に関する事務処理規程の備付けだと思う。「いずれか」なのでこの措置だけをとれば要件を充たす。

なお、電子取引データの訂正及び削除の防止に関する事務処理規程の書式が国税庁のHPにあるのでそれを参考に作成し備え付ければOKだ。

「第二項第二号に掲げる要件」はパソコンとプリンタの備付けに関する要件である。普段仕事に使っている機器を備えていればOKだ。

【規則2条2項2号】

当該国税関係帳簿に係る電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

「電磁的記録の備付け及び保存をする場所」に関して、クラウドサービスを利用する場合やサーバを海外に置いている場合であっても、保存場所に備え付けられている電子計算機とサーバとが通信回線で接続されているなどにより、保存場所において電磁的記録をディスプレイの画面及び書面に速やかに出力することができるときは、当該電磁的記録は保存場所に保存等がされているものとして取り扱われる(Q&A問13)。

「第二条第二項第三号に掲げる要件」は税務調査時の対応に関する要件である。この要件を充たさないと次の検索要件が厳しくなるので小さなビジネスは必須だと思う。

【規則2条2項3号】

国税に関する法律の規定による当該国税関係帳簿に係る電磁的記録の提示又は提出の要求に応じることができるようにしておくこと。

「国税に関する法律の規定」とは、税務調査に係る質問検査権の行使が想定されている。

「電磁的記録の提示又は提出の要求に応じる」とは、税務職員から提示又は提出の要求(ダウンロードの求め)があった場合、その全ての要求に応じることが要件となっており、税務職員から要求された状態で提出する必要がある(通達4-14)。

「第六項第六号イに掲げる要件」はいわゆる検索要件だ。上記の要件を充たせば次の要件だけで済む。上記要件を充たさなければ、範囲指定検索、絞込検索が追加要件となるので対応が難しくなる。

【規則2条6項6号イ】

当該国税関係書類に係る電磁的記録の記録事項の検索をすることができる機能を確保しておくこと。

イ 取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること。

「検索をすることができる機能を確保しておく」とは、電磁的記録のファイル名に、規則性を有して記録項目を入力することにより電子的に検索できる状態であるときは要件を満たしているものとして取り扱う(通達4-12)。記録項目とはイに掲げる日付、金額、取引先のことである。

「日付」に関しては書類ごとに次の日付が該当する(通達4-34)

⑴ 領収書 領収年月日

⑵ 請求書 請求年月日

⑶ 納品書 納品年月日

⑷ 注文書 注文年月日

⑸ 見積書 見積年月日

なお、基準期間の売上高が1,000万円以下(令和6年1月1日以降は5,000万円以下に緩和)の事業者で、規則2条2項2号の要件を充たしている場合は検索要件自体が免除される。基準期間とは、個人事業者はその年の前々年、法人はその事業年度の前々事業年度のことをいう。

また、この法律の施行日は2022年(令和4年)1月1日である。よって、施行日以後に行う電子取引の取引情報については、課税期間の途中であっても、改正後の保存要件により保存しなければならない(Q&A問9)。

以上が、電子取引に関する法令解釈である。これを基に次の節で実務対応を提案する。

電子取引の取引情報に係る電磁的記録の保存【実務対応】

この節では、前節の法令解釈を基に、電子取引の取引情報に係る電磁的記録の保存に関する具体的な実務対応を提案する。

結論からいうと、電子取引の電磁的記録はWindowsのフォルダを使って保存管理すればいいと思う。その際のポイントは3つある。

・ファイル名のつけ方

・フォルダの階層

・ファイルの検索方法

この3つのポイントに関して説明を進める。

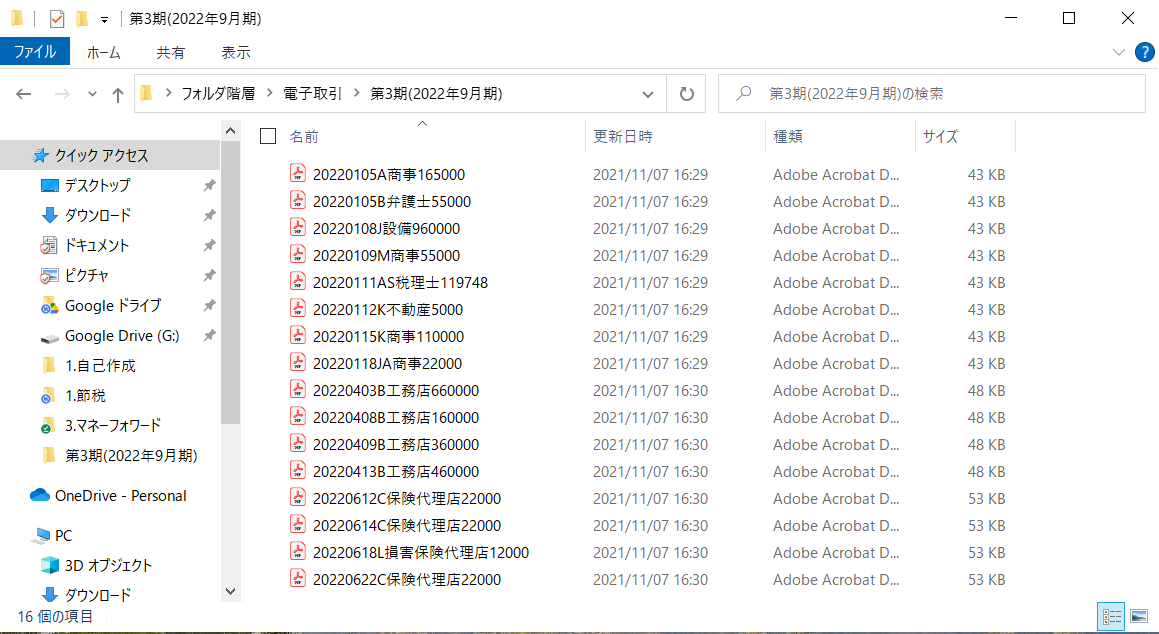

【ファイル名のつけ方】

・日付:西暦8桁。半角入力

・取引先:区別がつけば(株)、(有)など組織名は不要。通称で可。全角入力

・金額:源泉徴収控除後の税込金額。3桁ごとに区切らない。半角入力

・スペースは入れない

・例:2022年4月1日、(株)国税商事、132,000円の場合、20220401国税商事132000

【フォルダの階層】

フォルダの階層は2階層、もしくは3階層でいい。ファイル名が適切であれば検索要件は充たす。

・第一階層は「電子取引」

・第二階層は「課税期間」。法人は決算期、個人事業主なら「2022年分」など。

・第三階層を設けるなら「取引先名」。頻繁に電子取引する取引先のフォルダを作成する。その他の取引先はフォルダを作成せずにデータを直に入れればよい。

| 第一階層 | 第二階層 | 第三階層 |

| 電子取引

|

課税期間

|

取引先名

|

事業規模にあわせて、あるいは、電子取引の多寡にあわせてフォルダの階層を工夫してほしい。

【ファイルの検索方法】

・フォルダを開く

・日付による検索 > 検索ボックスに20220612と入力 > 右矢印をクリック

20200612が含まれるファイルが抽出される。

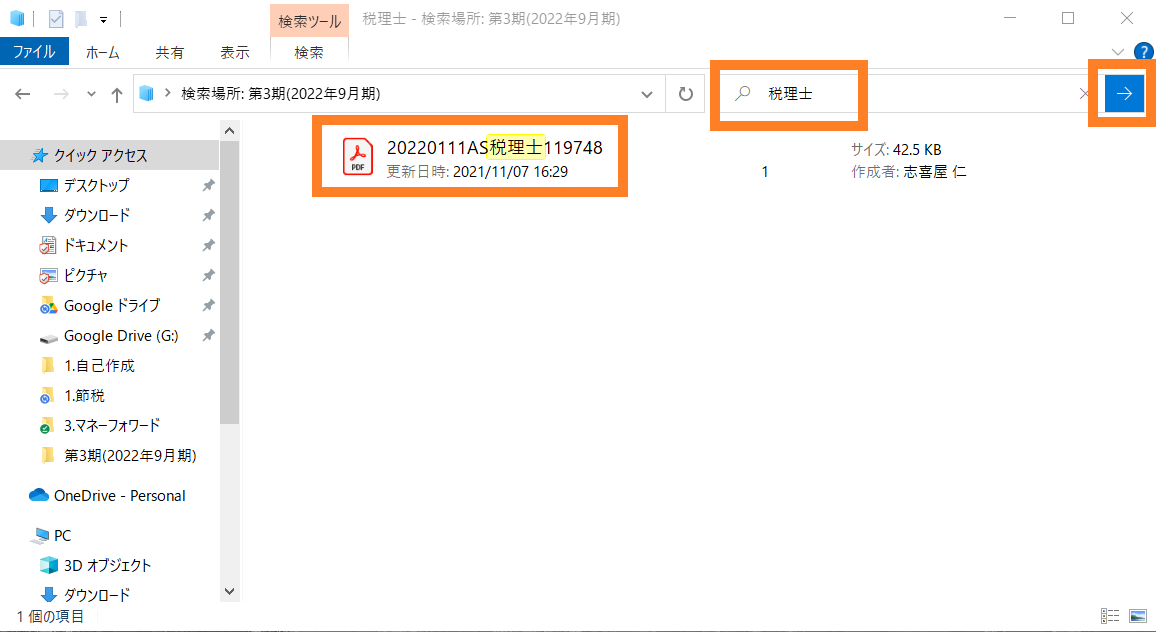

・取引先で検索 > 検索ボックスに税理士と入力 > 右矢印をクリック

税理士が含まれるファイルが抽出される。

・金額で検索 > 検索ボックスに22000と入力 > 右矢印をクリック

22000が含まれるファイルが抽出される。

Googleドライブなどでフォルダを共有すれば、従業員が立て替えた電子取引の記録も簡単に集約して管理することができる。Windowsのフォルダを使う方法は単純で融通がきく優れものだと思う。是非参考にしてほしい。

続いて、帳簿書類を電磁的記録で保存する要件が緩和されたテーマに関して説明する。特に、帳簿をプリントする必要がなくなるので、それだけでも採用したほうがいいと思う。

第3章 国税関係帳簿書類の電磁的記録による備付け及び保存

この章では、国税関係帳簿書類の電磁的記録による備付け及び保存に関して、まずは法令解釈を説明し、続いてそれに基づいた実務対応を説明する。小さなビジネスに必要かつ最小限に絞って説明するので一通り目を通してほしい。

国税関係帳簿の電磁的記録による備付け及び保存【法令解釈】

【法4条1項】

保存義務者は、国税関係帳簿の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、財務省令で定めるところにより、当該国税関係帳簿に係る電磁的記録の備付け及び保存をもって当該国税関係帳簿の備付け及び保存に代えることができる。

「保存義務者」とは、国税に関する法律の規定により国税関係帳簿書類の保存をしなければならないこととされている者をいう(法2条3号)。小さなビジネスは当然に該当する。

「国税関係帳簿」とは、国税に関する法律の規定により備付け及び保存をしなければならないこととされている帳簿のことをいい(法2条2号)、具体的には、仕訳帳、総勘定元帳、資産、負債及び資本に影響を及ぼす一切の取引に関して作成されたその他の帳簿(現金出納帳、売掛帳、買掛帳、固定資産台帳、売上帳、仕入帳など)をいう(法人税規則54条、59条、67条、別表20、所得税規則58条、63条)。

「全部又は一部について」とあるので、上記の帳簿の一部について選択適用することができる。運用実態に合わせてできるものから電子化していけばよいということだ。なお、帳簿ごとに電磁的記録による保存等を開始した日を明確にしておく必要がある(通達4-2)。

「自己が」とは、保存義務者が主体となってその責任において行うことをいい、例えば、記帳代行を会計事務所に委託している場合もこれに含まれる(通達4-3)。ただし、課税期間終了後にまとめて記帳を依頼する方法や、保存義務者が会計ソフトのアカウントを持っていない場合は備付け要件を充たさないので、この法律は適用できないことに注意が必要だ(Q&A問20)。いわゆる丸投げは対象外ということである。

「最初の記録段階から一貫して電子計算機を使用して作成する」とあるので、課税期間の初日に電磁的記録による帳簿を備付け、課税期間の末日まで一貫してパソコンを利用して電磁的記録による帳簿を作成することが要求される(通達4-4)。よって、帳簿に関して課税期間の中途から電磁的記録等による保存をすることはできない(Q&A問6)。

「財務省令で定めるところにより」とある通り、より具体的な要件は規則2条2項1号~3号に規定されている。なお、プログラムを自己開発している小さなビジネスはいないと思うのでそれに関する規定は全て割愛する。

【規則2条2項1号】

国税関係帳簿に係る電磁的記録の備付け及び保存に併せて次に掲げる書類の備付けを行うこと。

<自社で記帳している場合>

・国税関係帳簿に係る電子計算機処理システムの操作説明書

・国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類

・国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類

<記帳代行を会計事務所に委託している場合>

・委託に係る契約書

・国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類

「書類の備付け」に関して、書面以外の方法により備え付けている場合であっても、その内容を納税地において、画面及び書面に速やかに出力することができることとしているときは認められる(通達4-6)。

「操作説明書」とは、入出力要領などの具体的な操作方法を記載した、例えば、操作マニュアル、運用マニュアルなどの書類をいう(通達4-6)。いわゆるオンラインマニュアルやオンラインヘルプ機能でも可(Q&A問8)。

「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」とは、入出力処理の手順、日程及び担当部署並びに電磁的記録の保存等の手順及び担当部署などを明らかにした書類をいう(通達4-6)。Q&A問9に書式が載っているので参考にしてほしい。

「国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類」に関しては執筆時点で内容も書式も公開されていない。恐らく、適用する帳簿の範囲及び適用開始日を指定し、電磁的記録を備付け及び保存する媒体等を明らかにするのだと思うが、判明次第追加で記載したいと思う。

【規則2条2項2号】

当該国税関係帳簿に係る電磁的記録の備付け及び保存をする場所に当該電磁的記録の電子計算機処理の用に供することができる電子計算機、プログラム、ディスプレイ及びプリンタ並びにこれらの操作説明書を備え付け、当該電磁的記録をディスプレイの画面及び書面に、整然とした形式及び明瞭な状態で、速やかに出力することができるようにしておくこと。

「電磁的記録の備付け及び保存をする場所」に関して、クラウドサービスを利用する場合やサーバを海外に置いている場合であっても、保存場所に備え付けられている電子計算機とサーバとが通信回線で接続されているなどにより、保存場所において電磁的記録をディスプレイの画面及び書面に速やかに出力することができるときは、当該電磁的記録は保存場所に保存等がされているものとして取り扱われる(Q&A問13)。

【規則2条2項3号】

国税に関する法律の規定による当該国税関係帳簿に係る電磁的記録の提示又は提出の要求に応じることができるようにしておくこと。

「国税に関する法律の規定」とは、税務調査に係る質問検査権の行使が想定されている。

「電磁的記録の提示又は提出の要求に応じる」とは、税務職員から提示又は提出の要求(ダウンロードの求め)があった場合、その全ての要求に応じることが要件となっており、税務職員から要求された状態で提出する必要がある(通達4-14)。

以上が帳簿書類を電磁的記録で保存する際の法令解釈である。これを基に次節で実務対応を提案する。

国税関係帳簿の電磁的記録による備付け及び保存【実務対応】

この節では、前節の法令解釈を基に、国税関係帳簿の電磁的記録による備付け及び保存に関する具体的な実務対応を提案する。

まず、仕訳帳と総勘定元帳は会計ソフトを利用して作成していると思う。なので、会計ソフトのデータを備付け及び保存すれば良い。私はマネーフォワードと弥生会計を利用しているが、それぞれクラウド環境にデータが保存されている。だから、何もしなくても要件は充たす。

会計ソフトには仕訳帳と総勘定元帳をPDFとCSVで出力できる機能が付いていることが多い。勘のいい人は課税期間終了後にPDFファイルで保存すれば要件を充たしているのでは?と思うかもしれない。しかし、課税期間の初日に電磁的記録を備え付ける要件があるのでそれでは要件を充たさない。すなわち、その課税期間に係る会計ソフトのデータをそのままの形式で保存する必要がある。

ただし、税務調査の実務ではPDFとCSVの出力を要求されることがほとんどだと思う。会計ソフトの種類は数多い中で、調査官がマニュアルを見ながら会計ソフトを操作するとは到底考えられないからだ。

以上を踏まえると、仕訳帳と総勘定元帳に関しては次の対応が実務的だろう。

◆ 会計ソフトの電磁的記録をベンダーのクラウド環境等で備付け及び保存する

◆ 会計期間終了後、電磁的記録のバックアップをクラウドストレージ等に保存する

◆ 会計期間終了後、PDFとCSVをクラウドストレージ等に保存する

次に、その他の帳簿(現金出納帳、売掛帳、買掛帳、固定資産台帳、売上帳、仕入帳など)はエクセルや業務ソフトで作成していると思う。必要な時点から作成が開始されるので備付け要件は通常充たしているはずである。なので、その他の帳簿に関しては次の対応が実務的だろう。

◆ 会計期間終了後、電磁的記録をクラウドストレージ等に保存する

なお、この法律の施行日は2022年(令和4年)1月1日である。よって、施行日以後に備付けを開始する国税関係帳簿について適用される。課税期間で言うと、個人事業主は2022年分(令和4年分)から、法人は2022年(令和4年)1月1日以降に開始する事業年度から適用されるということだ。細かいことだが間違えないようにしたい。

続いて、書類を電磁的記録により保存する際の法令解釈を説明する。

国税関係書類の電磁的記録による保存【法令解釈】

帳簿に続いて書類に関して法令解釈を説明する。書類には帳簿と違って「備付け」の概念がない。作成と保存があるだけだ。違いはその点だけなので、法令上の違いに絞って説明する。

【法4条2項】

保存義務者は、国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合には、財務省令で定めるところにより、当該国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えることができる。

「国税関係書類」とは、国税に関する法律の規定により保存をしなければならないこととされている書類のことをいう(法2条2項)。具体例は次の通り(法人税規則59条、所得税規則63条、消費税法30条)。

・棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類

・注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類

・請求書等

「国税関係書類」はそれが作成されると直ちに保存されるものであることから、課税期間の中途からでもそれ以後の作成分を電磁的記録等により保存することができる(Q&A問6)。

パソコンで複数の「電磁的記録」が作成される場合、どの電磁的記録を保存対象とするかは保存義務者が任意に選択できる(通達4-1)。業務ソフトの保存形式でもいいし、PDFファイルでもいいということだ。

以上が書類を電磁的記録により保存する際の法令解釈である。これを基に次節で実務対応を提案する。

国税関係書類の電磁的記録による保存【実務対応】

この節では、前節の法令解釈を基に、国税関係書類の電磁的記録による保存に関する具体的な実務対応を提示する。

国税関係書類は何らかの業務ソフトを利用して作成されると思う。そしてPDFファイルに落とせるものがほとんどだと思う。なので、国税関係書類の電磁的記録による保存は次の対応が実務的だろう。

◆ 会計期間終了後、PDFファイルをクラウドストレージ等に保存する

なお、保存するときのファイル名であるが、自己が作成した国税関係書類には検索可能な状態で保存するという要件はないので任意の名称で保存すれば良い。だから、棚卸表、貸借対照表及び損益計算書などは適切な名称を付けて保存すればよい。

一方、取引先に交付する書類に関しては、紙ベースで交付するものは任意の名称で保存すればよいが、電磁的記録をそのまま取引先に交付する場合は電子取引となるので検索可能な状態で保存する必要がある。わざわざ区別するのは面倒だと思うので、取引先に交付する書類は電子取引のファイル名と統一することを推奨する。

また、この法律の施行日は2022年(令和4年)1月1日である。施行日以後に作成した電磁的記録に適用することができる。

実務対応のまとめ

電子取引の保存に関する実務対応【義務化】

◆ 電子取引データの訂正及び削除の防止に関する事務処理規程を備え付ける

◆ 電子取引の電磁的記録はWindowsのフォルダを使って保存管理する

【ファイル名のつけ方】

・日付:西暦8桁。半角入力

・取引先:区別がつけば(株)、(有)など組織名は不要。通称で可。全角入力

・金額:源泉徴収控除後の税込金額。3桁ごとに区切らない。半角入力

・スペースは入れない

・例:2022年4月1日、(株)国税商事、132,000円の場合、20220401国税商事132000

【フォルダの階層】

フォルダの階層は2階層、もしくは3階層

・第一階層は「電子取引」

・第二階層は「課税期間」。法人は決算期、個人事業主なら「2022年分」など。

・第三階層を設けるなら「取引先名」。頻繁に電子取引する取引先のフォルダを作成する。

◆ 従業員の経費精算に対応するには、Googleドライブなどでフォルダを共有する

帳簿の保存に関する実務対応

【書類の備付け】

<自社で記帳している場合>

・国税関係帳簿に係る電子計算機処理システムの操作説明書

・国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(Q&A問9参照)

・国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類

<記帳代行を会計事務所に委託している場合>

・委託に係る契約書

・国税関係帳簿に係る電磁的記録の備付け及び保存に関する事務手続を明らかにした書類

【仕訳帳と総勘定元帳】

・会計ソフトの電磁的記録をベンダーのクラウド環境等で備付け及び保存する

・会計期間終了後、電磁的記録のバックアップをクラウドストレージ等に保存する

・会計期間終了後、PDFファイルをクラウドストレージ等に保存する

【その他の帳簿】

・会計期間終了後、電磁的記録をクラウドストレージ等に保存する

書類の保存に関する実務対応

【自己作成の国税関係書類】

・会計期間終了後、PDFファイルをクラウドストレージ等に保存する

凡例:関係法令リンク

- カテゴリー

- 税金トリビア