あなたのビジネスが借入金でしくじらないための6つのデフォルト選択

あなたは、小さなビジネスの100社のうち70社に後継者がいないことをご存じだろうか?

子供が事業承継を拒否し、M&Aでも買い手がおらず、やめるにやめられない状態なのだ。そのため、経営者がハッピーリタイヤできず、日本中で大問題となっている。様々な要因が考えられるが、最大の要因は過大な借入金だ。

業歴の長い中小企業はビジネスモデルがすでに出来上がっており、一定の収益力が見込めるため、そういう意味で事業を引き継ぐのは魅力的だ。しかし、その収益力で返済できそうにない過大な借入金があると誰も事業を引き継いでくれない。その場合、経営者自身が借入金を圧縮する以外に事業承継する方法はない。後ほど説明するが、経営者保証をしているからだ。しかし、長年かけて築いた財産のほとんどを処分しなければならない場合は誰だって躊躇する。このジレンマに陥ると事業承継どころか、廃業すらできなくなる。

いま、あなたは若いかもしれない。しかし、確実にやってくる将来のことである。その時、あなたのビジネスが過大な借入金を抱えていたら、だれも事業を継いでくれず、やめるにやめられなくなる。そうならないように手当するのが今のあなたの経営手腕である。

この稿は3章立てとなっている。

第1章では、事業性資金は返済リスクの少ない借入金であることを理論的に説明し、それにもかかわらず小さなビジネスがしくじるパターンを3つ紹介している。

第2章では、銀行融資の仕組みを説明し、小さなビジネスがしくじらないためのデフォルト選択を4つ推奨している。

第3章では、銀行の本質に言及し、小さなビジネスがどの銀行と付き合ったらよいか、デフォルト選択を2つ推奨している。

まずは、この稿のすべてに最初から目を通すことをお勧めする。専門用語も出てくるが、それがあなたの口からすらっと出てくるようになるまで繰り返し読んだなら、将来のあなたを幸せにすること請け合いである。しかし、大部な内容となっているので興味のある章から目を通すのも一つの方法である。それぞれの章は独立した主張を持っており、内容が濃く、それだけで意義あるものとなっている。

それでは、早速読み進めてもらいたい。

第1章 事業性資金とは

消費性資金と事業性資金

借入金には、消費性資金と事業性資金がある。その違いは返済原資にある。

消費性資金とは、毎月の手取り収入(可処分所得)が返済原資となる借入金のことである。つまり、個人のプライベートな借入金のことだ。

住宅ローンや自動車ローンなど、身の丈にあった計画的な利用であれば何ら問題はないが、身の丈を超えた生活費を賄うために消費者金融(orカードローン)に手を出すと、あっという間に返済に窮することとなる。手取り収入は簡単に増えないからだ。しかも、この手のローンは金利がバカ高で、なおさら返済が困難だ。その結果、多重債務者となるケースが多い。消費性資金が怖いといわれる所以である。

一方、事業性資金は法人向け、あるいは、個人事業向けの借入金のことであり、運転資金と設備資金の2種類ある。

運転資金とは、売上高が返済原資となる借入金のことである。なので、あなたの事業が赤字にならない限り返済原資に困ることはない。

また、設備資金とは、基本的に減価償却費が返済原資となる借入金のことである。毎年の返済額が減価償却費の範囲内であれば、あなたの事業が赤字にならない限り返済原資に困ることはない。

事業性資金と消費性資金とを混同してむやみに怖がる人がいるが、それは返済原資の違いを理解していないからだ。事業性資金はあなたのビジネスに収益性があれば返済原資に困ることは通常ない。

次の節では、具体的な金額を用いて事業性資金の返済原資について説明したいと思う。

事業性資金の返済原資

事業性資金は資金使途が運転資金と設備資金の2つに限定されている。銀行は教えてくれないが、資金使途が限定されているのには理由がある。返済リスクが低いからである。

この節では、具体的な金額を用いてそれぞれの返済原資を明らかにし、返済リスクの低さを確認する。

まず最初に、言葉の定義を明確にイメージしてほしい。

「資金使途」とは、借入金の使い道のことだ。

「運転資金」とは、商品仕入れ、経費支払いに必要な資金のことだ。

「設備資金」とは、建物、製造設備、車両、PCなど減価償却資産の調達に必要な資金のことだ。

さて、まずは運転資金の返済原資に関して具体例で説明する。ここでは本質を理解すれば十分なので、可能な限り議論を簡潔にしている。また、説明文だけを読んでも論旨は理解できるようになっているので表は必要に応じて確認する程度で十分だ。煩わしいなら表は読み飛ばしてもいい。

あなたは、1月から4月まで事業を営んだと仮定する。その際、1/1に運転資金100万円を全額借入金で賄い、4/30に100万円全額返済した。詳細は下記の通りである。

なお、それぞれの表の意味は下記の通りである。

【損益】利益の状況を表す

【収支】手元資金の残高を表す

【借入金】借入金の残高を表す

また、黒字はプラス、赤字はマイナスを表している。

| 【損益】 | 1月 | 2月 | 3月 | 4月 | 合計 |

| 売上高 | 100 | 100 | 80 | 100 | 380 |

| 仕入高 | -50 | -50 | -60 | -50 | -210 |

| 経費 | -30 | -50 | -60 | -30 | -170 |

| 利益 | 20 | 0 | -40 | 20 | 0 |

| 【収支】 | 1月 | 2月 | 3月 | 4月 |

| 月初残高 | 0 | 120 | 120 | 80 |

| 借入金 | 100 | 0 | 0 | -100 |

| 利益 | 20 | 0 | -40 | 20 |

| 月末残高 | 120 | 120 | 80 | 0 |

| 【借入金】 | 1月 | 2月 | 3月 | 4月 |

| 月初残高 | 0 | 100 | 100 | 100 |

| 新規借入 | 100 | 0 | 0 | 0 |

| 返済 | 0 | 0 | 0 | -100 |

| 月末残高 | 100 | 100 | 100 | 0 |

注目してほしいのは、借入金100万円だけで仕入・経費の支払原資を賄うことができないことだ。1月の支払は80万円だから賄えるが、2月の支払100万円を賄うことはできない。2月の支払原資となっているのは、1月の売上高である。売上高は借入金の返済原資となるほか、仕入・経費の支払原資となる。

4か月分の仕入・経費合計額380万円の支払原資は、借入金100万円と売上高280万円である。そして、売上高の残額100万円が最終的に借入金の返済原資となる。

売上高が借入金の返済原資となっていることがご理解いただけるだろう。

そして、1月から3月の合計損益は、20万円の赤字のため、収支残高が80万円となり、当初借入金100万円を割り込んでしまった。運転資金は赤字になると返済に困るということだ。しかし、4ヵ月合計の損益は0、収支残高が100万円となり、当初借入金100万円を全額返済できる。運転資金は赤字でなければ返済に困らないこともご理解いただけただろう。

重要なことなので繰り返すが、運転資金は売上高が返済原資となっており、赤字でなければ返済に困らない。赤字でなければいいのだからハードルは低い。返済リスクは低いのである。

次に、設備資金の返済原資に関して具体例で説明する。

まずは、減価償却について説明する。減価償却費は設備資金の返済原資となるからだ。その意味は読み進めてもらえば理解できる。

売上高に貢献し、かつ、経年劣化する固定資産のことを減価償却資産という。10万円以上の減価償却資産は、原則として、支出時に全額を損金計上することが税法上できない。その利用可能年数に分けて損金計上しなければならないのだ。それが減価償却という手続きである。減価償却資産の利用可能年数を耐用年数という。税法上の耐用年数は減価償却資産ごとに決まっている。例えば、一般車両の法定耐用年数は6年なので、120万円の車両なら毎年20万円ずつ減価償却することになる(定額法の場合。実際は月割計算する)。

さて、あなたは自己資金100万円で事業を開始すると仮定する。その際、借入金120万円(返済期間6年)で車両を購入して事業の用に供した(耐用年数6年、定額法)。

念のため、表の意味を再掲する。

【損益】利益の状況を表す

【収支】手元資金の残高を表す

【借入金】借入金の残高を表す

また、黒字はプラス、赤字はマイナスを表している。

| 【損益】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 合計 |

| 売上高 | 100 | 100 | 80 | 100 | 100 | 100 | 580 |

| 仕入高 | -50 | -50 | -60 | -50 | -50 | -50 | -310 |

| 減価償却費 | -20 | -20 | -20 | -20 | -20 | -20 | -120 |

| その他経費 | -10 | -30 | -40 | -10 | -10 | -50 | -150 |

| 税引後利益 | 20 | 0 | -40 | 20 | 20 | -20 | 0 |

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 |

| 期首残高 | 100 | 120 | 120 | 80 | 100 | 120 |

| 新規借入 | 120 | 0 | 0 | 0 | 0 | 0 |

| 車両購入 | -120 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -20 | -20 | -20 | -20 | -20 | -20 |

| 減価償却費 | 20 | 20 | 20 | 20 | 20 | 20 |

| 税引後利益 | 20 | 0 | -40 | 20 | 20 | -20 |

| 期末残高 | 120 | 120 | 80 | 100 | 120 | 100 |

| 【借入金】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 |

| 期首残高 | 0 | 100 | 80 | 60 | 40 | 20 |

| 新規借入 | 120 | 0 | 0 | 0 | 0 | 0 |

| 返済 | -20 | -20 | -20 | -20 | -20 | -20 |

| 期末残高 | 100 | 80 | 60 | 40 | 20 | 0 |

まず、【損益】と【収支】の減価償却費の行に注目してほしい。減価償却費は【損益】ではマイナスとなるが、【収支】的にはプラスとなる。例えば、2年目の【損益】は0だが、【借入金】を20万円返済しているにもかかわらず、月初と月末の【収支】がプラスマイナス0となっている。減価償却費が【収支】的に20万円プラスに働いたからだ。減価償却費が【収支】的にプラスに働く理由は、支出のない経費だからだ。減価償却費が設備資金の返済原資となる、というのはそういう意味だ。非常に重要なポイントなのでしっかり理解して読み進めてほしい。

6年間の税引後利益の合計は0である。しかし、借入金120万円の返済に困らなかった。減価償却費120万円が返済原資となったからだ。

設備資金は、基本的に減価償却費が返済原資となっていると述べたが、その論理が成立するには次の条件が必要である。

・借入金の金額 ≦ 減価償却資産の金額

・減価償却資産の耐用年数≦借入金の返済期間

上記の条件下にあれば、赤字でなければ返済に困らない。

一方、3年目は税引後利益△40万円の赤字となっているため、自己資金20万円が借入金の返済原資となっている(減価償却費20万円+税引後利益△40万円=△20万円)。赤字になると返済原資に困るということである。

重要なことなので繰り返すが、設備資金は基本的に減価償却費が返済原資となっており、一定の条件下にある場合、赤字でなければ返済に困らない。赤字でなければいいのだからハードルは低い。返済リスクは低いのである。

ここで一点、指摘事項がある。

運転資金の赤字でない要件と設備資金の赤字でない要件では、減価償却費分、設備資金の方が厳しくなっていることは理解しなければならない。だから、減価償却費分の売上高を直接向上させる設備投資でなければならないということである。後ほど詳しく説明したいと思う。

さて、ここまで運転資金と設備資金の返済原資を具体的な金額を使って論理的に説明し、事業性資金の返済リスクは低いことを明らかにした。

しかし、あなたは疑問に思うだろう。事業性資金は返済リスクが低いにもかかわらず、小さなビジネスの100社に70社がしくじっているのは何故か?ということである。

次に、その、しくじりパターンを詳しく説明したい。

しくじりパターン1:資金使途違反

最悪のしくじりパターンは、資金使途違反である。資金使途違反とは、借入金を運転資金、設備資金以外に使ってしまうことだ。「違反」であるから、当然、銀行は認めていない。

例えば、運転資金を余分に借りて、その一部を株式投資に流用するケースである。典型的なしくじりパターンだ。

| 【損益】 | 1月 | 2月 | 3月 | 4月 | 合計 |

| 売上高 | 100 | 100 | 80 | 100 | 380 |

| 仕入高 | -50 | -50 | -60 | -50 | -210 |

| 経費 | -30 | -50 | -60 | -30 | -170 |

| 税引後利益 | 20 | 0 | -40 | 20 | 0 |

| 【収支】 | 1月 | 2月 | 3月 | 4月 |

| 月初残高 | 0 | 120 | 120 | 80 |

| 借入金 | 100 | 0 | 0 | -100 |

| 税引後利益 | 20 | 0 | -40 | 20 |

| 月末残高 | 120 | 120 | 80 | 0 |

| 【借入金】 | 1月 | 2月 | 3月 | 4月 |

| 月初残高 | 0 | 200 | 200 | 200 |

| 新規借入 | 200 | 0 | 0 | 0 |

| 返済 | 0 | 0 | 0 | -100 |

| 月末残高 | 200 | 200 | 200 | 100 |

| 【投資有価証券】 | 1月 | 2月 | 3月 | 4月 |

| 月初残高 | 100 | 100 | 100 | |

| 購入 | 100 | |||

| 含み損益 | -20 | -40 | -60 | |

| 売却 | ||||

| 月末残高 | 100 | 100 | 100 | 100 |

運転資金の返済原資を説明した時のモデルを再掲する。異なる点は、1/1に運転資金200万円を借り入れて、そのうち、100万円を株式投資している点だ。

株式は売却するまで損益が確定しない。なので、含み損を抱えるとそれがしくじり原因になる。株価は上下するのが普通だから、原点復帰するまで持ち続ける意思決定をするのが人情だ。その結果、含み損がますます膨らんで、売るに売られなくなる。

心理学では「サンクコストの錯誤」として知られている。サンクコストとは埋没費用のこと、錯誤とは明らかに妥当な論理ルールを怠ることをいう。この場合、最初の含み損が出た段階でその株式に見切りをつけるべきだった。損切りすれば被害は最小限に止まっていたところ、そういう妥当な判断ができなくなるということだ。

株式投資は必ず損するわけではないが、繰り返すうちに必ず誰しも一度は経験することである。あなただけが特別なはずはない。そして、損を取り返すために深みにはまることはよくある。余剰資金を株式投資するのは経営者の才覚だと思うが、借入金を流用するのはやりすぎということだ。

因みに、株式売却で返済できない借入金は税引後利益で返済するほかない。税引後利益とは消費性資金の返済原資となる手取り収入と同じことだ。そう簡単に増えるものではない。だから、簡単に返せる借入金ではなくなるのである。

しくじりパターン2:売上高を直接向上させない設備投資

設備資金の返済原資を説明する際、設備資金の資金使途は減価償却費分の売上高を直接向上させる設備投資でなければならない、と述べた。

資金使途違反に次いで多いしくじりパターンは、売上高を直接向上させない設備投資である。代表的な例は本社ビルの建設(取得)だ。

本社ビルは、経営にプラスの影響を与えるかもしれないが、売上高を直接増加させないのは事実である。

設備資金の返済原資を説明した時のモデルを再掲する。異なる点は、1/1に車両購入資金120万円とは別に本社ビル取得資金500万円を借り入れた点だけだ。設備資金500万円の返済期間は10年、本社ビルの耐用年数は10年(定額法)とする。

| 【損益】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 合計 |

| 売上高 | 100 | 100 | 80 | 100 | 100 | 100 | 580 |

| 仕入高 | -50 | -50 | -60 | -50 | -50 | -50 | -310 |

| 減価償却費 | -70 | -70 | -70 | -70 | -70 | -70 | -420 |

| その他経費 | -10 | -30 | -40 | -10 | -10 | -50 | -150 |

| 税引後利益 | -30 | -50 | -90 | -30 | -30 | -70 | -300 |

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 |

| 期首残高 | 100 | 70 | 20 | -70 | -100 | -130 |

| 新規借入 | 620 | 0 | 0 | 0 | 0 | 0 |

| 車両購入 | -120 | 0 | 0 | 0 | 0 | 0 |

| 本社購入 | -500 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -70 | -70 | -70 | -70 | -70 | -70 |

| 減価償却費 | 70 | 70 | 70 | 70 | 70 | 70 |

| 税引後利益 | -30 | -50 | -90 | -30 | -30 | -70 |

| 期末残高 | 70 | 20 | -70 | -100 | -130 | -200 |

| 【借入金】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 |

| 期首残高 | 0 | 550 | 480 | 410 | 340 | 270 |

| 新規借入 | 620 | 0 | 0 | 0 | 0 | 0 |

| 返済 | -70 | -70 | -70 | -70 | -70 | -70 |

| 期末残高 | 550 | 480 | 410 | 340 | 270 | 200 |

本社ビルの減価償却費が年間50万円増えたが、それに見合った売上高が増えていないため、全ての年度で損益が赤字になる。肝心の収支は、2年目に自己資金の大半を使い果たし、3年目に資金ショートする。それを補うためには新規借入を繰り返すほかはない。金利負担が増加し、結局は借入金が膨らんでしまうことが多い。

設備資金の資金使途は、減価償却費分の売上高を直接向上させる設備投資でなければ借入金の返済原資が賄えない、ということだ。

ここでは本社ビルの事例を挙げたが、その他の事例として、別荘・ボートなど経営者の趣味的資産の購入も同じ結果となる。

しくじりパターン3:甘い計画

設備資金は基本的に減価償却費が返済原資となっており、一定の条件下、赤字でなければ返済に困らない、と述べた。一定の条件とは次の通りである。

・借入金の金額 ≦ 減価償却資産の金額

・減価償却資産の耐用年数≦借入金の返済期間

この条件を充たさない場合に収支がどうなるか、次に見ていきたい。

あなたは、賃貸物件のマンションを全額借入金で購入して賃貸の用に供したとする。次の諸条件で収支の推移を見てみたい。

・購入金額3000万円

・表面利回り8%

・耐用年数47年(新築)(定額法)

・借入金3000万円

・返済期間25年

・借入金利 2%

| 【損益】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 |

| 賃貸収入 | 240 | 240 | 240 | 240 | 240 | 240 | 240 | 240 | 240 | 240 | 2,400 |

| 減価償却費 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -570 |

| 支払利息 | -59 | -56 | -54 | -52 | -49 | -47 | -44 | -42 | -40 | -37 | -480 |

| 固定資産税 | -26 | -26 | -26 | -24 | -24 | -24 | -22 | -22 | -22 | -20 | -235 |

| 修繕積立金ほか | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -300 |

| 税引前利益 | 69 | 71 | 74 | 77 | 80 | 82 | 87 | 89 | 91 | 96 | 816 |

| 法人税等 | -23 | -23 | -24 | -25 | -25 | -26 | -27 | -27 | -28 | -29 | -258 |

| 税引後利益 | 46 | 48 | 50 | 53 | 54 | 56 | 60 | 62 | 63 | 67 | 558 |

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | -17 | -32 | -46 | -56 | -65 | -71 | -75 | -76 | -76 | |

| 新規借入 | 3,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 建物部分 | -2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 土地部分 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 |

| 減価償却費 | 57 | 57 | 57 | 57 | 57 | 57 | 57 | 57 | 57 | 57 |

| 税引後利益 | 46 | 48 | 50 | 53 | 54 | 56 | 60 | 62 | 63 | 67 |

| 期末残高 | -17 | -32 | -46 | -56 | -65 | -71 | -75 | -76 | -76 | -72 |

| 【借入金】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | 0 | 2,880 | 2,760 | 2,640 | 2,520 | 2,400 | 2,280 | 2,160 | 2,040 | 1,920 |

| 新規借入 | 3,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 返済 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 |

| 期末残高 | 2,880 | 2,760 | 2,640 | 2,520 | 2,400 | 2,280 | 2,160 | 2,040 | 1,920 | 1,800 |

表面利回りが8%と高いにも関わらず、収支は1年目からずっと赤字だ。実質利回りが赤字なら賃貸物件に投資する意味がない。その第一の理由は、返済期間が耐用年数より短いからだ。

・借入金の返済期間25年 ≦ 減価償却資産の耐用年数47年

返済期間が耐用年数より短いと実質利回りが赤字となる可能性がある、ということだ。

仮に、耐用年数25年で試算すると収支は8年目からプラスとなる。実質利回りはほぼ0であるものの、収支は1年目からほぼトントンだ。

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | -5 | -9 | -11 | -9 | -6 | -1 | 7 | 18 | 30 | |

| 新規借入 | 3,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 建物部分 | -2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 土地部分 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 |

| 減価償却費 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 |

| 税引後利益 | 7 | 8 | 10 | 13 | 15 | 17 | 20 | 22 | 24 | 27 |

| 期末残高 | -5 | -9 | -11 | -9 | -6 | -1 | 7 | 18 | 30 | 45 |

さらに、第二の理由は、借入金の金額が減価償却資産より大きいからだ。マンションの土地部分は経年劣化しないので減価償却できない。土地は減価償却資産でないということだ。

・減価償却資産の金額2700万円 ≦ 借入金の金額3000万円

仮に、土地部分を自己資金で取得したとして試算すると収支は1年目からプラスとなる。(耐用年数25年)

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | 300 | 11 | 24 | 38 | 56 | 75 | 95 | 119 | 145 | 172 |

| 新規借入 | 2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 建物部分 | -2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 土地部分 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -108 | -108 | -108 | -108 | -108 | -108 | -108 | -108 | -108 | -108 |

| 減価償却費 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 |

| 税引後利益 | 11 | 13 | 14 | 17 | 19 | 21 | 24 | 25 | 27 | 30 |

| 期末残高 | 11 | 24 | 38 | 56 | 75 | 95 | 119 | 145 | 172 | 202 |

最初の条件は次の両方を充たしていなかった。だから収支が1年目からずっと赤字だったのだ。

・借入金の金額 ≦ 減価償却資産の金額

・減価償却資産の耐用年数≦借入金の返済期間

一方、上記の条件を充たすように計画すれば、1年目から収支はプラスになるのである。最初の計画が甘かったということだ。

しかし、表面利回り8%は想定が高すぎるのではないだろうか?一般的には表面利回り5%程度の物件が多く流通しているようである。そこで、最初の条件を表面利回り5%で試算すると次のようになる。

| 【損益】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | 合計 |

| 賃貸収入 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 150 | 1,500 |

| 減価償却費 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -57 | -570 |

| 支払利息 | -59 | -56 | -54 | -52 | -49 | -47 | -44 | -42 | -40 | -37 | -480 |

| 固定資産税 | -26 | -26 | -26 | -24 | -24 | -24 | -22 | -22 | -22 | -20 | -235 |

| 修繕積立金ほか | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -30 | -300 |

| 税引前利益 | -21 | -19 | -17 | -13 | -10 | -8 | -3 | -1 | 1 | 6 | -85 |

| 法人税等 | -7 | -7 | -7 | -7 | -7 | -7 | -7 | -7 | -7 | -8 | -72 |

| 税引後利益 | -28 | -26 | -24 | -20 | -17 | -15 | -10 | -8 | -6 | -3 | -156 |

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | -91 | -180 | -267 | -349 | -430 | -507 | -581 | -652 | -721 | |

| 新規借入 | 3,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 建物部分 | -2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 土地部分 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 |

| 減価償却費 | 57 | 57 | 57 | 57 | 57 | 57 | 57 | 57 | 57 | 57 |

| 税引後利益 | -28 | -26 | -24 | -20 | -17 | -15 | -10 | -8 | -6 | -3 |

| 期末残高 | -91 | -180 | -267 | -349 | -430 | -507 | -581 | -652 | -721 | -786 |

ご覧の通り、損益はずっと赤字で、収支は1年目から大きくマイナスとなる。耐用年数47年(減価償却費57万円)で既に赤字なので、耐用年数25年(減価償却費108万円)の場合でも収支は1年目から大きなマイナスだ(下の耐用年数25年の収支表で確認してほしい)。減価償却費が増えてもその分赤字が増えるだけなので収支に影響はないことが分かるだろう。減価償却費は収益の裏付けがあって初めて収支にプラスに働くのである。これも大事なことなのでしっかりと理解してほしい。

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | -91 | -180 | -267 | -349 | -430 | -507 | -581 | -652 | -720 | |

| 新規借入 | 3,000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 建物部分 | -2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 土地部分 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 | -120 |

| 減価償却費 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 |

| 税引後利益 | -79 | -77 | -75 | -71 | -68 | -66 | -61 | -59 | -57 | -52 |

| 期末残高 | -91 | -180 | -267 | -349 | -430 | -507 | -581 | -652 | -720 | -785 |

これらの試算結果は、表面利回り5%の物件を全額借入金で購入する計画は相当甘いことを示している。私の試算では、表面利回り5%の場合、耐用年数25年、自己資金1500万円でようやく収支がプラスに転じる。下の収支表を参照してほしい。

| 【収支】 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 |

| 期首残高 | 1,500 | -2 | -3 | -2 | 1 | 5 | 11 | 20 | 30 | 41 |

| 新規借入 | 1,500 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 建物部分 | -2,700 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 土地部分 | -300 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 借入金返済 | -60 | -60 | -60 | -60 | -60 | -60 | -60 | -60 | -60 | -60 |

| 減価償却費 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 |

| 税引後利益 | -50 | -49 | -48 | -45 | -44 | -42 | -39 | -38 | -37 | -34 |

| 期末残高 | -2 | -3 | -2 | 1 | 5 | 11 | 20 | 30 | 41 | 56 |

賃貸物件に投資する人は、実質利回りで豊かになることを期待してのことだろう。しかし、表面利回り5%では自己資金を半分投入しても満足な実質利回りを獲得することはできない。ということは、表面利回り5%では低すぎるということである。最低でも8%、出来れば10%以上は欲しい。それが賃貸物件に投資する最低条件ではないだろうか?

甘い計画は実質利回りがマイナスとなる。それを補うために借入金を繰り返し金利がかさむ。その後は雪だるま式に借入金が増える。甘い計画はよくあるしくじりパターンの一つということだ。

ダメ押しするが、上記の試算には空室リスク、滞納リスク、恒常的な修繕費が含まれていない。推して知るべし、である。

さて、この章では、事業性資金は基本的に返済リスクが少ないことを述べた。そして、それにもかかわらずしくじってしまう原因を典型パターンで説明した。銀行も証券会社も不動産業者も教えてくれない不都合な真実である。しっかり学んで自己防衛してほしい。それは自己責任とも呼ばれるものだ。

次章では、実際の融資申込みの時に知っておいたほうが良い知見を紹介する。共通認識があれば銀行員との交渉がスムーズに運びやすい。しっかりと読み進めて欲しい。

第2章 銀行融資の仕組み

この章では銀行融資の基礎知識をいくつかのテーマに分けて詳しく説明する。また、小さなビジネスにとってデフォルトの選択(基準選択)がある場合は、その選択を推奨する。あなたが借入金に詳しくないなら、デフォルトの選択を選ぶほうが賢明だ。

短期資金と長期資金

銀行融資は、短期資金と長期資金とに区分される。

短期資金とは、1年以内に返済期日が到来し、期日一括で返済する借入金のことだ。借入金と引き換えに手形を発行するので、手形貸付(手貸:てがし)といわれる。手貸は正常な運転資金の融資手法として利用される。正常な運転資金は次の計算式で計算できる。

正常な運転資金=売掛債権+棚卸資産-買掛債権

今までは、毎月の売上高を獲得するために必要な支出のことを漠然と運転資金と説明してきた。あなたにとって理解しやすいし実務的にはそれでいいのだが、理論的には上記計算式で計算される金額が厳密な意味での運転資金だ。正常な運転資金といわれる。

取引の流れに沿って説明したほうがイメージしやすいと思うので、上記計算式の項目を入れ替える。また、それぞれの項目が運転資金に与える影響を個別に説明したほうが分かりやすいと思うので、前提条件を変えて個別に説明する。

正常な運転資金=△買掛債権+棚卸資産+売掛債権

商品を掛け取引で仕入れると仮定する。月末締め翌月末払いなどの取引である。その場合、仕入れ時点と支払い時点にタイムラグがある。そのため、実際の手元資金以上の支払い能力がある状態となる。つまり、一時的な資金余剰の状態になる。だから、買掛債権は運転資金の減少要因となる。掛け取引で仕入れて現金取引で販売すれば、理論的には運転資金が必要ない。むしろ、資金余剰ができるはずだ。飲食店や小売業にそういうビジネスは存在する。

商品を現金で仕入れて現金で販売すると仮定する。通常、仕入れた商品がすぐに売れるわけではないので、仕入れ時点と販売時点にはタイムラグがある。その間は在庫(棚卸資産)となる。在庫は実際に販売するまでその仕入れ資金を回収できない。実際にお金が使えるようになるのは、もちろん販売時点だ。つまりその間、一時的に手元資金が足りなくなる。だから、棚卸資産は運転資金の増加要因となる。

商品を掛け取引で販売すると仮定する。月末締め翌月末入金などの取引である。その場合、販売時点と入金時点にタイムラグがある。実際にお金が使えるようになるのは、もちろん入金時点だ。つまりその間、一時的に手元資金が足りなくなる。だから、売掛債権は運転資金の増加要因となる。

買掛債権は一時的な資金余剰、棚卸資産と売掛債権は一時的な資金不足に作用するが、トータルすると一時的な資金不足となることが多い。その不足資金を一時的に用立てするのが理論的な運転資金の融資だ。

運転資金の返済原資を説明した時の表のうち、1月列を抜粋して再掲する。1月’列は1月列をベースとして、売掛金15万円、在庫10万円、買掛金10万円を加味した。

| 【損益】 | 1月 | 1月’ |

| 売上高 | 100 | 100 |

| 仕入高 | -50 | -50 |

| 月末在庫 | 0 | 10 |

| 経費 | -30 | -30 |

| 利益 | 20 | 30 |

| 【収支】 | 1月 | 1月’ |

| 月初残高 | 0 | 0 |

| 借入金 | 100 | 100 |

| 売掛金 | 0 | -15 |

| 月末在庫 | 0 | -10 |

| 買掛金 | 0 | 10 |

| 利益 | 20 | 30 |

| 月末残高 | 120 | 115 |

正常な運転資金=売掛金+月末在庫-買掛金=15+10-10=15万円

この15万円の範囲内であれば短期資金(手貸)で貸してくれる。

なお、1月’は1月より利益が10万円増加しているにもかかわらず、収支は5万円減少している。利益の増加分より正常な運転資金が増加して資金不足が発生したからだ。

利益の増加=10万円

正常な運転資金=15+10-10=15万円

収支=10万円-15万円=△5万円

正常な運転資金15万円を手貸で借りれば収支が130万円となり、利益分の資金増加となる。これが正常な運転資金を手貸で調達する効果だ。

今までは、仕入れと経費合計80万円を運転資金として扱ってきた。しかし、正常な運転資金は15万円である。あなたが理解しやすく実務的に一般的な運転資金の概念より、正常な運転資金の金額はずいぶん小さいのである。だから、手貸で借りられる金額は極めて限定的だと考えたほうが良い。

融資額が正常な運転資金の範囲内である限り、手貸は返済期日に書き換えるのが普通である。また、手貸は短期資金なので金利が低い。銀行の調達金利が低いからだ。

長期資金とは、返済期日が1年超に設定され、毎月一定額の返済が伴う借入金のことだ。自動車ローンや住宅ローンでおなじみの融資手法だ。借り入れの際に契約書を作成するので、証書貸付(証貸:しょうがし)といわれる。証貸は、運転資金、設備資金の両方に利用される。また、毎月一定額の返済が滞らなければ借入金残額の一括返済を求められることはない。これを期限の利益という。そして、長期資金なので手貸より金利が若干高い。銀行の調達金利が短期資金より高いからだ。

さて、設備資金は長期資金(証貸)で調達するのが原則だから迷うことはない。問題は、小さなビジネスが運転資金を調達するとき、短期資金(手貸)と長期資金(証貸)のどちらで調達すればよいかである。

ビジネスを始めたばかりの頃は手貸で借りられることはないから問題はない。そこまでの信用力がないからだ。

問題なのは、業歴を重ねて信用力が増加し、ビジネスが安定してきた頃だ。手貸は取引拡大を目論むメインバクだけでなく、メインバンクでない銀行が御社に参入するための政策的な手法として安い金利で提案されることが多い。借り入れ手続きが簡単で金利が低い手貸に魅力を感じるのは人情だが、私見として手貸には手を出さないほうが良いと思う。

銀行は、融資姿勢が積極的な時期は無理な理屈をつけてでも取引拡大を目論む。その結果、正常な運転資金を大きく超えて手貸で貸出をする。手貸は金利が低いので借り手の利害と一致するからである。そして、手貸は返済がない借入金なので、一度膨らんでしまうと元に戻ることはない。

手貸が膨らんだ後、経済の混乱期に直面すると大変な目にあう。銀行の融資姿勢は消極的となり、正常な運転資金を超える手貸の書換えは理論的にできない、という原理原則を振りかざして手貸の圧縮を図るからだ。経済が混乱してただでさえ困っているのに、追い打ちをかけるように貸し剥がしにあうということである。

実際、2000年代初頭に貸し剥がしが横行した。広島の地方銀行もこれをやった。手貸は普通の手形取引と同様に、返済できない場合は銀行取引停止となる。その結果、小さなビジネスの多くが倒産に追いやられた。

私も岳父の会社を手伝っている時(代表者プロフィール参照)、貸し剥がしにあったことがある。あるメガバンクの若い行員が来社して、3カ月後期日の手貸を更新しない旨を告げて、サッサと帰って行った。有無を言わさずの姿勢である。その時は、不要不急資産の売却処分を進めており手元資金に厚みがあったので事なきを得た。しかし、突然3,000万円剥がされたのは痛かった。

私の人生を振り返っても、経済の混乱期は3回あった(バブル崩壊、リーマンショック、コロナパンデミック)。あなたの人生だけ何もないはずはない。

だから、小さなビジネスは長期資金(証書貸付)で運転資金を調達するのがデフォルトの選択だ。期限の利益があるので、貸し剥がしにあうことがないからだ。具体的なプランは後ほど提案するが、今はこのデフォルトの選択を受け止めて読み進めてほしい。

元利均等と元金均等

証書貸付の返済方法には、元利均等と元金均等がある。

元利均等とは、返済元金と利息の合計金額が一定となるように計画された返済方法である。一方、元金均等と、は返済元金が一定に計画された返済方法で、利息と返済合計金額が徐々に減っていく返済方法である。

実際に返済予定表を見てもらうと理解が早いと思う。

【証書貸付の基本条件】

借入金額:600万円

金利:2%

返済期間:60回(5年)

【元金均等返済】返済元金が均等

| 回数 | 元金 | 利息 | 元利合計 | 借入金残高 |

| 1 | 100,000 | 10,000 | 110,000 | 5,900,000 |

| 2 | 100,000 | 9,833 | 109,833 | 5,800,000 |

| 3 | 100,000 | 9,667 | 109,667 | 5,700,000 |

| 4 | 100,000 | 9,500 | 109,500 | 5,600,000 |

| 5 | 100,000 | 9,333 | 109,333 | 5,500,000 |

| 6 | 100,000 | 9,167 | 109,167 | 5,400,000 |

| 7 | 100,000 | 9,000 | 109,000 | 5,300,000 |

| 8 | 100,000 | 8,833 | 108,833 | 5,200,000 |

| 9 | 100,000 | 8,667 | 108,667 | 5,100,000 |

| 10 | 100,000 | 8,500 | 108,500 | 5,000,000 |

| 11 | 100,000 | 8,333 | 108,333 | 4,900,000 |

| 12 | 100,000 | 8,167 | 108,167 | 4,800,000 |

| 13 | 100,000 | 8,000 | 108,000 | 4,700,000 |

| 14 | 100,000 | 7,833 | 107,833 | 4,600,000 |

| 15 | 100,000 | 7,667 | 107,667 | 4,500,000 |

| 16 | 100,000 | 7,500 | 107,500 | 4,400,000 |

| 17 | 100,000 | 7,333 | 107,333 | 4,300,000 |

| 18 | 100,000 | 7,167 | 107,167 | 4,200,000 |

| 19 | 100,000 | 7,000 | 107,000 | 4,100,000 |

| 20 | 100,000 | 6,833 | 106,833 | 4,000,000 |

| 21 | 100,000 | 6,667 | 106,667 | 3,900,000 |

| 22 | 100,000 | 6,500 | 106,500 | 3,800,000 |

| 23 | 100,000 | 6,333 | 106,333 | 3,700,000 |

| 24 | 100,000 | 6,167 | 106,167 | 3,600,000 |

| 25 | 100,000 | 6,000 | 106,000 | 3,500,000 |

| 26 | 100,000 | 5,833 | 105,833 | 3,400,000 |

| 27 | 100,000 | 5,667 | 105,667 | 3,300,000 |

| 28 | 100,000 | 5,500 | 105,500 | 3,200,000 |

| 29 | 100,000 | 5,333 | 105,333 | 3,100,000 |

| 30 | 100,000 | 5,167 | 105,167 | 3,000,000 |

| 31 | 100,000 | 5,000 | 105,000 | 2,900,000 |

| 32 | 100,000 | 4,833 | 104,833 | 2,800,000 |

| 33 | 100,000 | 4,667 | 104,667 | 2,700,000 |

| 34 | 100,000 | 4,500 | 104,500 | 2,600,000 |

| 35 | 100,000 | 4,333 | 104,333 | 2,500,000 |

| 36 | 100,000 | 4,167 | 104,167 | 2,400,000 |

| 37 | 100,000 | 4,000 | 104,000 | 2,300,000 |

| 38 | 100,000 | 3,833 | 103,833 | 2,200,000 |

| 39 | 100,000 | 3,667 | 103,667 | 2,100,000 |

| 40 | 100,000 | 3,500 | 103,500 | 2,000,000 |

| 41 | 100,000 | 3,333 | 103,333 | 1,900,000 |

| 42 | 100,000 | 3,167 | 103,167 | 1,800,000 |

| 43 | 100,000 | 3,000 | 103,000 | 1,700,000 |

| 44 | 100,000 | 2,833 | 102,833 | 1,600,000 |

| 45 | 100,000 | 2,667 | 102,667 | 1,500,000 |

| 46 | 100,000 | 2,500 | 102,500 | 1,400,000 |

| 47 | 100,000 | 2,333 | 102,333 | 1,300,000 |

| 48 | 100,000 | 2,167 | 102,167 | 1,200,000 |

| 49 | 100,000 | 2,000 | 102,000 | 1,100,000 |

| 50 | 100,000 | 1,833 | 101,833 | 1,000,000 |

| 51 | 100,000 | 1,667 | 101,667 | 900,000 |

| 52 | 100,000 | 1,500 | 101,500 | 800,000 |

| 53 | 100,000 | 1,333 | 101,333 | 700,000 |

| 54 | 100,000 | 1,167 | 101,167 | 600,000 |

| 55 | 100,000 | 1,000 | 101,000 | 500,000 |

| 56 | 100,000 | 833 | 100,833 | 400,000 |

| 57 | 100,000 | 667 | 100,667 | 300,000 |

| 58 | 100,000 | 500 | 100,500 | 200,000 |

| 59 | 100,000 | 333 | 100,333 | 100,000 |

| 60 | 100,000 | 167 | 100,167 | 0 |

| 合計 | 6,000,000 | 305,000 | 6,305,000 |

【元利均等返済】返済元利合計が均等

| 回数 | 元金 | 利息 | 元利合計 | 借入金残高 |

| 1 | 95,167 | 10,000 | 105,167 | 5,904,833 |

| 2 | 95,325 | 9,841 | 105,167 | 5,809,508 |

| 3 | 95,484 | 9,683 | 105,167 | 5,714,024 |

| 4 | 95,643 | 9,523 | 105,167 | 5,618,381 |

| 5 | 95,803 | 9,364 | 105,167 | 5,522,578 |

| 6 | 95,962 | 9,204 | 105,167 | 5,426,616 |

| 7 | 96,122 | 9,044 | 105,167 | 5,330,494 |

| 8 | 96,282 | 8,884 | 105,167 | 5,234,212 |

| 9 | 96,443 | 8,724 | 105,167 | 5,137,769 |

| 10 | 96,604 | 8,563 | 105,167 | 5,041,165 |

| 11 | 96,765 | 8,402 | 105,167 | 4,944,400 |

| 12 | 96,926 | 8,241 | 105,167 | 4,847,475 |

| 13 | 97,087 | 8,079 | 105,167 | 4,750,387 |

| 14 | 97,249 | 7,917 | 105,167 | 4,653,138 |

| 15 | 97,411 | 7,755 | 105,167 | 4,555,727 |

| 16 | 97,574 | 7,593 | 105,167 | 4,458,153 |

| 17 | 97,736 | 7,430 | 105,167 | 4,360,417 |

| 18 | 97,899 | 7,267 | 105,167 | 4,262,517 |

| 19 | 98,062 | 7,104 | 105,167 | 4,164,455 |

| 20 | 98,226 | 6,941 | 105,167 | 4,066,229 |

| 21 | 98,390 | 6,777 | 105,167 | 3,967,840 |

| 22 | 98,553 | 6,613 | 105,167 | 3,869,286 |

| 23 | 98,718 | 6,449 | 105,167 | 3,770,568 |

| 24 | 98,882 | 6,284 | 105,167 | 3,671,686 |

| 25 | 99,047 | 6,119 | 105,167 | 3,572,639 |

| 26 | 99,212 | 5,954 | 105,167 | 3,473,427 |

| 27 | 99,378 | 5,789 | 105,167 | 3,374,049 |

| 28 | 99,543 | 5,623 | 105,167 | 3,274,506 |

| 29 | 99,709 | 5,458 | 105,167 | 3,174,797 |

| 30 | 99,875 | 5,291 | 105,167 | 3,074,922 |

| 31 | 100,042 | 5,125 | 105,167 | 2,974,880 |

| 32 | 100,208 | 4,958 | 105,167 | 2,874,672 |

| 33 | 100,375 | 4,791 | 105,167 | 2,774,296 |

| 34 | 100,543 | 4,624 | 105,167 | 2,673,754 |

| 35 | 100,710 | 4,456 | 105,167 | 2,573,043 |

| 36 | 100,878 | 4,288 | 105,167 | 2,472,165 |

| 37 | 101,046 | 4,120 | 105,167 | 2,371,119 |

| 38 | 101,215 | 3,952 | 105,167 | 2,269,904 |

| 39 | 101,383 | 3,783 | 105,167 | 2,168,521 |

| 40 | 101,552 | 3,614 | 105,167 | 2,066,969 |

| 41 | 101,722 | 3,445 | 105,167 | 1,965,247 |

| 42 | 101,891 | 3,275 | 105,167 | 1,863,356 |

| 43 | 102,061 | 3,106 | 105,167 | 1,761,295 |

| 44 | 102,231 | 2,935 | 105,167 | 1,659,064 |

| 45 | 102,401 | 2,765 | 105,167 | 1,556,662 |

| 46 | 102,572 | 2,594 | 105,167 | 1,454,090 |

| 47 | 102,743 | 2,423 | 105,167 | 1,351,347 |

| 48 | 102,914 | 2,252 | 105,167 | 1,248,433 |

| 49 | 103,086 | 2,081 | 105,167 | 1,145,347 |

| 50 | 103,258 | 1,909 | 105,167 | 1,042,089 |

| 51 | 103,430 | 1,737 | 105,167 | 938,660 |

| 52 | 103,602 | 1,564 | 105,167 | 835,057 |

| 53 | 103,775 | 1,392 | 105,167 | 731,283 |

| 54 | 103,948 | 1,219 | 105,167 | 627,335 |

| 55 | 104,121 | 1,046 | 105,167 | 523,214 |

| 56 | 104,295 | 872 | 105,167 | 418,919 |

| 57 | 104,468 | 698 | 105,167 | 314,451 |

| 58 | 104,642 | 524 | 105,167 | 209,808 |

| 59 | 104,817 | 350 | 105,167 | 104,992 |

| 60 | 104,992 | 175 | 105,167 | 0 |

| 合計 | 6,000,000 | 309,994 | 6,309,994 |

元利均等返済の利息合計は309,994円、元金均等返済の利息合計は305,000円で、元利均等返済は利息負担が大きいことが分かる。この傾向は、金利が大きくなるほど、そして、返済期間が長くなるほどより大きな差となる。

また、20回返済時点の借入金残高は、元利均等返済が4,066,229円、元金均等返済が4,000,000円となっており、元利均等返済は時の経過に比べて残高の減りが少ない。この傾向は、金利が大きくなるほど、そして、返済期間が長くなるほどより大きな差となる。

元利均等返済は、利息負担が大きく、時の経過に比べて残高の減りが少ない。つまり、借り手には何のメリットもない。当初の返済額が小さい元利均等返済を選択したくなるのが人情かもしれないが、見た目に騙されてはだめだ。

小さなビジネスは元金均等を選択するのがデフォルトの選択である。

運転資金を長期資金で調達する事例紹介

いざ、運転資金を借りようと思っても、どれぐらいの金額をどのように借りてどのように運用すればいいか検討がつかないかもしれない。そこでこの節では一つの目安を示そうと思う。大体の相場を知りたいのが人情だろうし、明確なイメージがあれば借入のハードルが下がると思うからだ。

まず、いくら借りるかだが、運転資金の3か月分を目安とすればよい。小売業であれば月末在庫の3か月分、サービス業であれば3か月分の経費が一つの目安だ。

そして、長期資金(証書貸付)で借入をする。毎月の返済があるが、期限の利益がメリットだ。

また、返済期間は5年間(60回)とする。毎月の返済があるので運転資金は徐々に減っていくが、もともと3か月分の運転資金を借りているのだから、16カ月経っても2か月分の運転資金は残っているはずである。仮に利益が出ていなくても当初2年ぐらいは運転資金に困らないはずだ。

借入時点から返済開始まで据え置き期間を置く必要はない。もし、運転資金に不安が出てきたら、折り返し資金を追加で借りればよいからだ。借入金の残高を当初借入金額まで戻す追加借入金のことを折り返し資金という。例えば、当初借入金額600万円、5年返済で30カ月経過すると借入残高は300万円となる。この時点で300万円を追加で借り入れて残高を当初借入金額の600万円に戻すのが折り返し資金である。事業の成長に加速がついていたら、当初資金より多く借りることも可能である。その場合、利益で積み上げた自己資金を差し引いて借りるほうが安全だ。

もちろん、折り返し資金は当然の権利ではない。ビジネスに見込があることが前提だ。だから、借入をしてから最初の2年ぐらいがあなたのビジネスにとって勝負期間だ。

また、折り返し資金で注意が必要なのは、新規借入金を当初借入金と合算して毎月の返済額が増加しないように調整することだ。足りない資金を別建てで借りてしまうと毎月の返済額が増加して資金が回らなくなってしまうからである。

金利については、残念ながら小さなビジネスに発言権はない。銀行の言いなりを受け入れるほかない。ただ、通常2%前後なのでそもそも低い金利だということは理解しておいていい。わずかな金利を引き下げるために担保を入れたり保証を付けたりするのはバカバカしいのでやめたほうが良いと思う。

実際にいくら借りられるかは銀行の都合次第だ。借り手側が気をもんでも仕方ない。借りられた範囲内でビジネスに打ち込むことが今唯一、あなたができることであり、そのように達観することがメンタルを保つ秘訣だと思う。

ビジネスを続ける以上、運転資金は必ず必要となる。だから、今後何度も借りることを想定しておいたほうが良い。そして、運転資金は必要な時に必要な金額を借りるのが安全である。借りられるだけ借りるという発想はしくじりパターンの一つと理解しておいたほうが良い。

この節の最後に借入プランをまとめてみる。

・運転資金の3か月分

・長期資金(証書借入)

・返済期間5年(据え置き期間なし)

・金利は銀行におまかせ(2%前後)

・足りなくなったら折り返す(ただし、利益で積み上げた資金は差し引く)

こういうイメージで運転資金を運用していくのが小さなビジネスのデフォルトの選択だ。

保証付き融資とプロパー融資

小さなビジネスが銀行から融資を受ける場合、信用保証協会の保証付き融資となることがほとんどだ。

信用保証協会は、小さなビジネスの円滑な資金調達を支援することを目的に設立された公的機関である。だから安心して利用できる。日本全国に51の保証協会があるので都道府県ごとに1つある計算だ。

小さなビジネスは信用力が乏しいので信用保証制度は非常に有り難い制度だ。また、信用保証協会が借入金の100%(or 80%)を保証するため、銀行に貸出リスクが(ほとんど)ない。銀行にとっても有り難い制度なので、お互いの利害が一致している。だからまずこの制度を利用することになる。小さなビジネスにとってデフォルトの選択だ。信用保証には一定の審査があるが、銀行側がうまく取り計らってくれるので問題はない。何度も言うが銀行にとっても都合のよい制度だからだ。また、法人の場合は代表者が連帯保証する必要がある。

そして、信用保証協会の保証付き融資を受ける場合は、金利とは別に保証料がかかる。表面金利1.3%に保証料0.7%のような感じだ。だから、金利水準は出来上がりの金利2.0%で判断することになる。また、保証料は一括前払いなのでそのことは事前に理解しておいたほうが良い。

信用保証協会の保証がついていない融資をプロパー融資という。銀行単独の融資という意味だ。

ビジネスを始めたばかりのときにプロパー融資を受けられることはほとんどない。あっても少額だ。なぜなら、全てのリスクを銀行が負うことになるので審査が厳しいからだ。ある程度業歴が積み重なって信用力が増すとプロパー融資の対象となる。

法人がプロパー融資を受ける場合は、経営者保証をすることになる。経営者保証とは、法人の債務に対して経営者が連帯保証する、ということだ。銀行は、法人と経営者は一体と見ており、経営者が連帯保証しなければプロパー融資は原則としてしない。

この稿の最初に述べたが、小さなビジネスの100社に70社が借入金でしくじっている原因は、この経営者保証だ。保証付き融資もプロパー融資も連帯保証しなければ借りることができない中で、ではどうすればしくじりを回避できるかが問題だ。次節では、融資審査の仕組みを説明したうえで対策を提言する。この稿のクライマックスなのでしっかりと読み進めてほしい。

融資審査の仕組み

この節では、融資審査の仕組みを説明したうえで、小さなビジネスにとってデフォルトの選択を提言する。結論はいたってシンプルで理解しやすいのだが、その結論に至るまでの理屈にも目を通すと納得感が高まるはずだ。

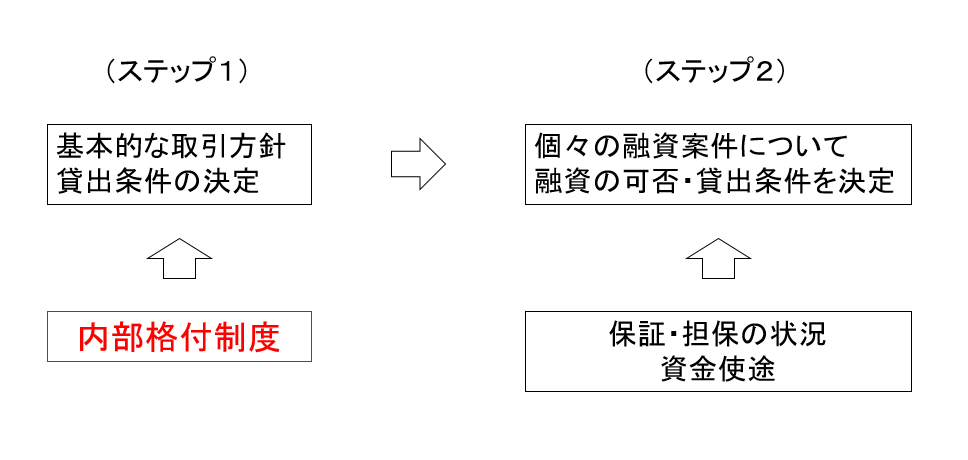

まず、融資審査は二段階で行われる。

第一段階では、銀行は内部格付制度で借り手企業の基本的な取引方針や貸出条件を決定する。この段階で融資不適格と評価された企業は、保証や担保の状況が考慮されることなく融資謝絶となる。融資不適格企業に対する貸出債権には多額の貸倒引当金を積まなければならず、銀行にとって経済合理性がないからだ。

第二段階では、融資適格と評価された企業に対して、個々の融資案件ごとにその可否・貸出条件が決められる。この段階になって初めて保証の状況・担保の状況・資金使途などが勘案されることになる。

つまり、融資審査ではまず、融資適格と評価されることが必要だ。だから、内部格付制度に関して知っておいたほうがいい。

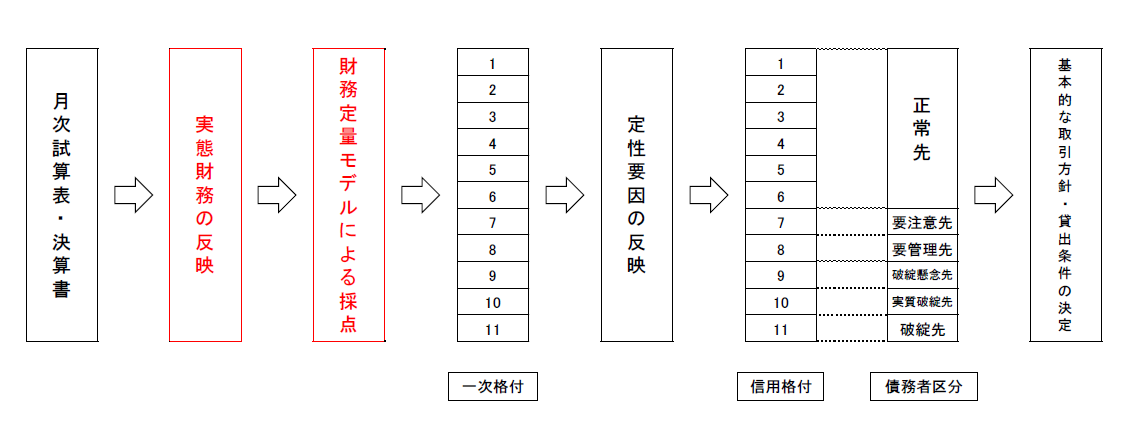

銀行の、借り手企業に対する基本的な取引方針・貸出条件を決める手続きを内部格付制度という。下図は内部格付の流れだ。

貸出先の決算書を実態財務に引き直し、財務定量モデルに掛けて信用格付し、債務者区分するのが内部格付制度の概要だ。

実態財務(実態バランスともいう)とは、不良債権や不良在庫、減価償却未済額など、資産に含まれる含み損控除後の財務のことだ。含み損は自己資本の減少として処理される。なお、不動産の含み損益は時価に引き直されないことが多い。

財務定量モデルとは、貸出先の倒産確率を統計的に導く数式のことだ。実態財務に基づいた財務指標を代入して倒産確率を求めることになる。

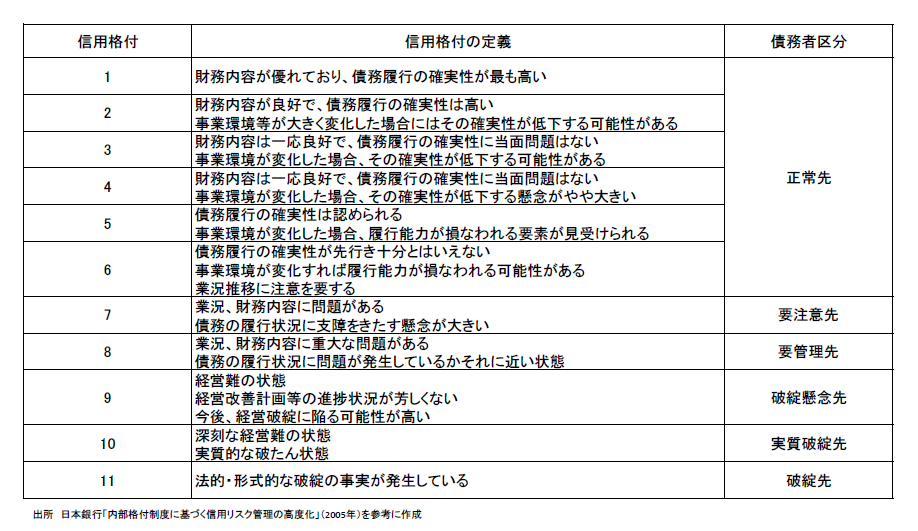

貸出先は倒産確率に応じて信用格付され、債務者区分される。下図は一例だ。基本的に、要注意先以上が融資適格となる。

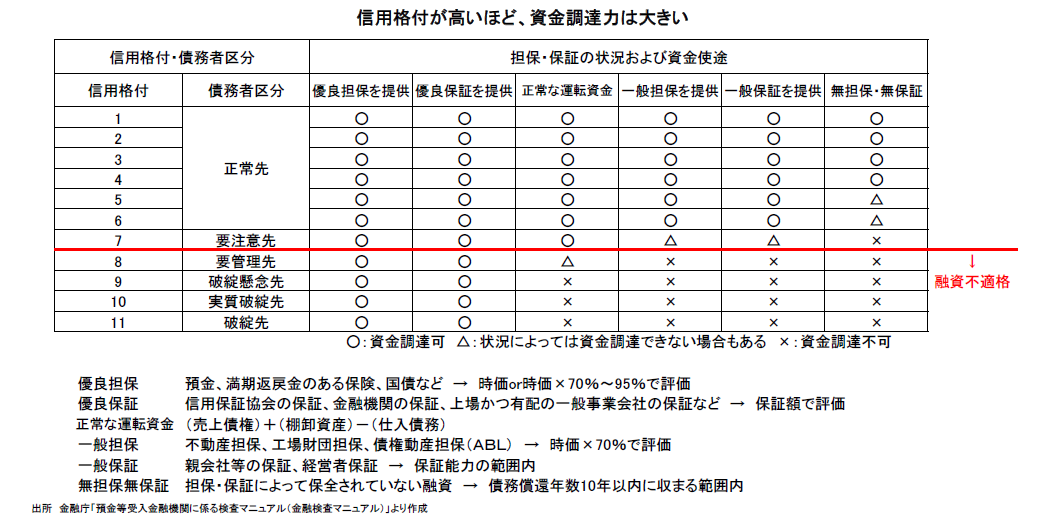

また、信用格付及び債務者区分に応じた資金調達力の目安は下図のようになる。

さて、繰り返しになるが、小さなビジネスの100社に70社が借入金でしくじっている。すなわち、過大な借入金を抱えているため、子供が後を継いでくれず、売るに売られず、やめるにやめられない状態となっている。経営者保証をしているからだ。

しかし、原則として、経営者保証なしに融資を受けることはできない。だから、経営者保証をしてしくじらないためにどうすれば良いか対策を考える必要がある。そこで、銀行の内部格付制度の考え方を拝借して、財務規律の設定を提言する。

財務規律、といっても簡単なことである。次の2つをルールとして守ればいいだけだ。

・実態財務を把握する

・自己資本比率50%を維持する

まずは、実態財務を把握する方法を具体的に説明する。決算書の貸借対照表(表面バランス)と実態バランスの乖離要因は次の3つである。

・不良債権

・不良在庫

・減価償却未済額

不良債権とは、小さなビジネスにとって長期滞留売掛金のことだ。税務的な貸倒れ要件は厳しく、貸倒処理は容易でないため、不良債権は補助簿を作って別途管理しておき、時期が来たら速やかに貸倒処理することをデフォルトのルールとする。

不良在庫とは、価値が毀損した棚卸資産のことである。業種別に説明すると次のようになる。

・小売業 価値が毀損した商品

・製造業 価値が毀損した製品、仕掛品

・建設業 回収見込がない未成工事支出金

不良在庫は表面バランスと実態バランスが乖離する最大の要因だ。また、資金繰りを圧迫する最大の要因でもある。しかも、気付きにくい。だから毎月、意識して不良在庫をチェックし、売却(廃棄)処分または損失処理することが重要だ。

減価償却費は毎期継続的・規則的に計上しなければならないが、減価償却すると赤字見込みのとき、決算書の黒字をキープするために減価償却を見送る人がいる。その累計額が減価償却未済額だ。法人税法上は任意償却なので、減価償却費は計上しなくていいし、損金を後の年度にずらせるので有利と税理士から教わるかもしれない。税金的には有利かも知れないが、経営的なデメリットは大きい。

因みに、繰越欠損金は10年間繰り越せる。減価償却をしても税金的に不利にならないことが多い。

まず、減価償却を見送って黒字をキープしても無駄である。決算書を見れば減価償却してないことはすぐ分かるし、減価償却計算明細書を見れば減価償却未済額はすぐに計算できる。

そして、自分を欺く結果となるのは最悪である。心理学では人間は見たものが全てである。赤字であれば挽回する意欲が湧くところ、見た目の黒字に自分自身が騙されて現状を良しとしてしまうのだ。

だから、減価償却費は毎期継続的・規則的に計上したほうがよい。赤字見込ならなおさらだ。

実態財務を把握することは、とりもなおさず、赤字を把握しごまかさない、ということだ。

赤字を赤字として把握すると経営的にプラスの効果がある。人間は認知させられると、自分が望ましいと思うデフォルトの行動をとるからだ。心理学的に単純測定効果という。

また、赤字だと融資してもらえないと考えるのは思い違いだ。銀行は、赤字を把握していないこと、赤字を放置すること、赤字の改善策がないことをより一層問題視する。赤字を把握し、放置せず、改善策を考え実行すれば、どこかの銀行が必ず融資してくれるはずである。

さて、もう一つの財務規律は自己資本比率50%を維持することだ。自己資本比率は下記の計算式で求められる。

自己資本比率 = 自己資本 ÷ 総資本

自己資本とは資本金と利益剰余金(税引後利益が積みあがったもの)の合計額、総資本とは自己資本と他人資本(いわゆる借入金)の合計額のことだ。もちろん、実態バランスを基に計算する。

自己資本比率50%とは、自己資本の範囲内で借入金をするということである。だから、会社財産を処分すれば借入金は返済できるはずである。

ただし、常に自己資本比率50%を維持するのは実務的に難しいかもしれない。借入をした直後は自己資本比率が下がるのが普通だからだ。その場合、借入をしてから10年以内に自己資本比率50%以上となるように計画すれば良い。民間銀行の貸出期間は長くても10年だからだ。大事なのは、自己資本比率50%を下回った状態は危険だと意識することだ。意識することがコントロールする第一歩だからだ。

この節の最後に、小さなビジネスにとってデフォルトの選択となる財務規律を再掲する。

・実態財務を把握する

・自己資本比率50%を維持する

さて、この章では銀行融資の基礎知識をいくつかのテーマに分けて説明した。あなたは理論武装と心の準備ができたと思う。次章では、あなたが具体的な行動を起こすために、どの銀行と取引すれば良いか提言する。

第3章 小さなビジネスはどの銀行と付き合えば良いか?

ここまで、民間の商業銀行を念頭において銀行と表現してきた。メガバンク、地方銀行、信用金庫の類である。この章ではまず、民間の商業銀行の特徴を私見に基づいて説明する。

民間商業銀行の本質

あなたは、メガバンク、地方銀行、信用金庫にどういうイメージを抱いているだろうか?

ときどき、銀行は産業育成の公共的な使命を担っていると考えている人がいる。小さなビジネスが困ったときに助けてくれるのが銀行のイメージだ。だが、そのイメージは民間の商業銀行には全く当てはまらない。

「銀行は晴れた日に傘を差し出し、雨が降ったら取り上げる」と揶揄されることがあるが、的を射ていると思う。そもそも、内部格付制度はそういう仕組みなのだ。財務状態が良いと融資適格となり、融資姿勢は積極的となる。一方、財務状態が悪いと融資不適格となり、融資回収姿勢となる。だから、小さなビジネスの業績がいい時は「借りてくれ」と言ってくるし、業績が悪化すると「返してくれ」と言ってくるのである。困ったときに助けてくれると思わないほうがいい。

私見だが、民間の商業銀行は貪欲に利益をむさぼる経済主体である。

岳父の会社を手伝っているとき(代表者プロフィール参照)、こんなことがあった。

岳父の退職資金を捻出するため、航空機リースを利用した課税の繰り延べスキームを決断した。いざ、振り込みしようとしたとき、メインバンクの融資課長がやってきて、「その商品は当行でも取り扱っている。どうして事前に相談しなかったのか?この落とし前はどうつけるのか?」とねじ込まれた。

要は、航空機リースの紹介料をよこせ、ということらしい。メインバンクが航空機リースを取り扱っていることなど知る由もなく、事前に相談できるはずもない。汗もかかずに利益をむさぼりたいのだと理解した。実際に相談に乗ってくれた税理士仲間には悪かったが、半分の紹介料をメインバンクに提供することで折り合いをつけた。その時、岳父の会社は財務改善の途上でメインバンクに生殺与奪の権を握られていたため、選択の余地はなかったのである。しかし、強欲(greed)な要求である。また、「落とし前」は反社が使う言葉だと思っていたが、銀行も普通に使うようである。因みに、この融資課長は高校の先輩だった。

こんなこともあった。

財務改善スキームが一巡して、財務状態がようやく正常化しつつあるときのことである。メインバンクの融資部長が役員を連れて訪ねて来た。メインバンクの株式を相対取引で買ってほしいという。金額は3億円、全額手貸で融資するとのことだ。この時期は金融検査マニュアルが導入されたばかりで、ほとんどの会社は財務改善せざるを得ない状態だった。その一社がメインバンクの株式を売却して借入金を圧縮するスキームを立てたのだろう。不要不急の資産を処分するのが財務改善の定石だからだ。また、この当時、メインバンクの株価は低迷していた。コア業務純益が低いため先行きが危ぶまれていた時期だったので市場で売るわけにはいかず、相対取引なのだろう。

この話を聞いてはらわたが煮えた。取引先の株式など不要不急ともいえない資産の売却まで厳しく迫ってきたのはメインバンクである。固定資産を短期資金で購入するのは資金使途違反と厳しく追及したのもメインバンクである。舌の根も乾かぬうちにその両方に抵触する依頼をするのは面の皮が厚い。しかも、3億円の借入金の年間利息約600万円に対して株式配当はそこまで(全然)見込めず、経済合理性がない。つまり、メインバンクにだけメリットがあり、当社にはデメリットしかない。銀行は小さなビジネスを金儲けの道具としか考えていない、というイメージが定着したのはこのときだ。

この依頼は即座に断った。因みに、この融資部長も高校の先輩だった。銀行員の先輩たちは後輩を食い物にしてのさばるのが常らしい。

勘違いしてもらっては困るのは、だから銀行と付き合うのはやめましょう、と言っているわけではない。そういうものだと理解して銀行と付き合いましょう、と言っているのである。私的には銀行の闇を告発したところで何の得もない。あえて披露しているのは「そんなこと誰も教えてくれなかった」「勉強になった」という顧客が多いからである。

あなたのビジネスには借入金が必要だ。だから、そういうものと理解してにこやかに銀行と取引すればいいのである。

民間商業銀行の習性

民間商業銀行の融資姿勢は、金融行政(金融庁)の意向に左右されることも知っておいたほうがいい。銀行業は許可業であり、生殺与奪の権を金融庁が握っているからである。

1999年7月以降、バブル崩壊後の不良債権を処理し金融システムを安定化させるため、金融庁は金融検査マニュアルを制定し、民間商業銀行の金融検査を実施した。民間商業銀行はこぞって自己保身を図り、貸し渋り、貸し剥がしが横行した。金融庁には逆らえないからである。

潮目が変わったのは2009年12月、中小企業金融円滑化法が施行されてからである。この法律制定後、民間商業銀行は柔軟に貸出条件の変更に応じるようになり、小さなビジネスの倒産が激減した。それが金融庁の意向だからである。2013年3月で同法は期限満了となったが、「金融機関が引き続き円滑な資金供給や貸付条件の変更等に努めるべき」というのが金融庁の姿勢だ。だから今現在も民間商業銀行の柔軟な融資姿勢は続いている。

さらに、2020年1月に始まったコロナパンデミックによって融資姿勢は超緩和となっている。それに乗じて「借りられるときに借りたほうがいい」と営業して回っている銀行もあるようだが、目的のないお金は借りないほうがいい。いつ、融資姿勢が引き締めに転換されてもおかしくないからである。

現在の超緩和姿勢が永遠に続くことはない。近い将来、金融行政が引き締めに転換すると、民間商業銀行はこぞって融資を引き締めるだろう。そのことは頭に入れておいたほうがいい。

日本政策金融公庫という選択

銀行には、民間商業銀行とは別に政府系の銀行がある。政府系の銀行は国家政策に基づいて運営されているので、基本的に産業育成の使命を担っている。そこが民間商業銀行と大きく違う点だ。

小さなビジネスにとって政府系の銀行といえば、日本政策金融公庫(以下、公庫という)のことである。小さなビジネスはまず、公庫と取引するのがデフォルトの選択だと思う。その理由は4つある。

第一に、公庫は預金を集めていないので預貸率を気にする必要がない。民間の商業銀行は市中から預金を集めて、それを市中に貸し出すのが基本業務だ。預貸業務という。そのため、預貸率で実質金利を高める発想がある。例えば、100万円を金利2%で借りると同時に20万円を定期預金にさせられると、実質金利は2.5%となる。実質金利が上がって銀行にとってメリットがあるが、借り手にとっては借入金の一部が拘束されるのでデメリットしかない。預金を集めていない公庫はその心配をする必要がない。

第二に、民間の商業銀行の支店や担当者には預貸業務以外のノルマがある。クレジットカードの勧誘、金融商品の販売、その他多種多様だ。また、各種セミナーやゴルフなど支店が主宰するイベント参加を求められることも多い。借入するときはその利用実績や参加実績が問われることが多い。半強制なのだ。公庫にはそういうことがない。

第三に、民間商業銀行は貸し手責任を問われるような押し貸しがある。担当者には厳しいノルマがあるからだ。公庫にはそういうことがない。政策目的に沿って薄く広く小さなビジネスを支えるのが基本的な姿勢だからだ。そのため、過大な借入金を抱えるリスクが構造的にない。

第四に、これが最大の理由だが、公庫の新創業融資制度は無担保・無保証である。これから法人を設立し、銀行融資を検討している小さなビジネスにとってこれ以上の選択はない。また、公庫の融資は原則として無担保である。小さなビジネスは公庫の借入金だけで資金を回すという財務規律を設定しても良いぐらいである。

小さなビジネスはまず、日本政策金融公庫と取引するのがデフォルトの選択である。近くの公庫に直接連絡して相談することを推奨する。敷居が高ければ税理士に担当者を紹介してもらうこともできるし、税理士が同席して交渉することもできる。大抵の税理士事務所には公庫の担当者がいる。もちろん私にも担当者がついている。税理士は税金の計算だけが仕事ではないのだ。

次善の選択肢は?

公庫の融資は上限額が低い。政策目的に沿って薄く広く小さなビジネスを支えるのが基本的な姿勢であり、また、民業圧迫の批判があるため貸出額が抑制されているからだ。

あなたの事業が成長するにつれ、公庫の借入金だけで資金を回していくことは実際には難しいかもしれない。その場合、足りない資金は民間商業銀行から調達する他ない。だから、次善の選択肢として、どの銀行と取引するか検討しておく必要がある。

民間の商業銀行には規模と地域性がある。大きいほうから並べると、メガバンク、第一地方銀行、第二地方銀行、信用金庫の順である。それぞれ、規模と地域性に応じてターゲットの顧客が異なる。

メガバンクは全国の上場企業、大企業、中堅企業、全国の個人富裕層をターゲットとしている。小さなビジネスはターゲットでない分、お客様扱いされない。だから相手にしないほうがいい。

一方、地方銀行はそれぞれの地域の中小企業、個人をターゲットとしている。だから、小さなビジネスは地場の銀行を選ぶことがデフォルトの選択だ。地場の銀行は行員も同じ地域の人である。多少なりとも地域の評判を気にするし、多少なりとも地域のビジネスに責任感があるからだ。

地場を本拠としていない地方銀行は利益をむさぼりたいだけなので付き合っても仕方ない。安い金利を提案してくるかもしれないが、足の速い資金と考えたほうがいい。地域の評判は気にならないし地域のビジネスに責任感はない。所詮はよそ者なのだ。

本稿のまとめ

3つのしくじりパターン

第1章では、事業性資金は返済リスクの少ない借入金であることを理論的に説明し、それにもかかわらず小さなビジネスがしくじるパターンを紹介した。次の3つのパターンである。

・資金使途違反

・売上高を直接向上させない設備投資

・甘い計画

6つのデフォルト選択

第2章では銀行融資の仕組み、第3章では民間商業銀行の本質を説明し、小さなビジネスがしくじらないための選択を提言した。次の6つの選択である。

・運転資金は長期資金(証書貸付)で調達する

・返済方法は元金均等を選択する

・信用保証協会の保証付き融資を利用する

・財務規律を設定する

・日本政策金融公庫とまず取引する

・民間商業銀行と取引するときは地場の銀行を選ぶ

結び

あなたのビジネスなので利益も損失もあなたが引き受けるほかない。だからあなたの経営判断を尊重している。その前提に立って私ができることは、小さなビジネスが経済合理性ある意思決定をするためのデフォルトの選択を示すことだけである。それが私のミッションだと考えている。

今回は、初めて銀行融資を検討している小さなビジネスに向けて、借入金でしくじらないためのデフォルトの選択を示した。借入金でしくじってしまうと改善するのは至難の業である。だから、正しい知見を身に着けて自己防衛してほしい。それが自己責任とされているものだと思う。

結びに代えて、あなたのビジネスのご発展を祈念したい。

- カテゴリー

- 財務